-

레버리지 ETF를 장기투자하려면 어떤 조건이여야 할까?짧은 피드 2021. 12. 21. 16:28

원글 작성일: 2021-10-14

우리가 주식을 하는 기본 전제는 자산가격이 우상향한다는 것이다. 때문에 만약에 우리가 무이자로 돈을 무기한 빌릴 수 있다면 레버리지는 당연히 클수록 좋다. 레버리지 ETF는 대출금리에 비해서 저렴한 수수료로 레버리지를 할 수 있음에도 대부분 장기투자로는 추천되지 않는데, 주로 언급되는 이유들은 다음과 같다.

- 레버리지 ETF가 추종하는 대상은 일일 변동량의 n배이다. 이는 사실 로그 기준으로 보면 상당히 불합리하다. 상승할 때는 상승 폭이 클수록 로그 기준으로는 3배보다 훨씬 못미치는 이득을 보고, 하락시에는 하락 폭이 클수록 3배보다 훨씬 더 큰 손해를 보게 된다.

따라서 변동을 통해 벤치마크가 원점으로 돌아왔을 경우에도 3배 추종의 경우 손해를 볼 수 있는데, 이를 volatility drag 라는 이름으로 설명하기도 하지만 근본적인 간단한 이유는 로그적으로 3배보다 덜 상승하고, 3배보다 더 많이 하락하기 때문이다. 따라서 횡보하면 당연히 손해다.일일 변동량 3배 변동량 로그 변동 비율 $\frac{\log(1+3x)}{\log(1+x)}$ (변동량이 적을수록 3에 가까움) +30% +90% 2.44 (배 만큼 이득) +10% +30% 2.75 (배 만큼 이득) +1% +3% 2.97 (배 만큼 이득) -1% -3% 3.03 (배 만큼 손해) -10% -30% 3.38 (배 만큼 손해) -30% -90% 6.45 (배 만큼 손해) -33.3% -100% $-\infty$, 파산

3배 추종 ETF의 상승/하락의 비대칭성 (혹은 볼록성) 때문에 SOXX의 로그 수익률의 단순 3배에 비해 SOXL은 더 낮은 수익률을 보이게 된다. - 엄밀히는 레버리지 ETF는 반드시 수학적으로 일일 변동량의 n배가 보장되는 것이 아니라 변동량의 n배를 추종하는 펀드다. 따라서 너무 크게 박살나면 다음날 크게 반등이 오더라도 (1)번에서의 상승/하락 비대칭성으로 인한 손해 뿐만 아니라 그마저도 회복하지 못할 수도 있다. 예를 들어 2020년 3월 16일 SOXX가 -15.2%로 박살난 날 SOXL은 (3배 추종) -38.57% 박살났고 (2.5배) 그 다음 3월 17일에 SOXX는 8.8% 회복했지만 SOXL은 고작 9.9% 회복하는데 그쳤다 (1.1배). 생각보다 추종을 엄청 잘 하지 못하는 날이 많다.

SOXL의 SOXX 3배 추종 성과 - 레버리지 ETF는 일반적으로 가장 운용 수수료가 높은 편에 속한다. TQQQ (QQQ 3배) 0.95%, QLD (QQQ 2배) 0.95%, SSO (S&P500 2배) 0.91%, SOXL (SOXX 3배) 0.96% 등. 또한 운용수수료와 별도로 대출이자도 추가 비용으로 포함되어 있기 때문에 실질 비용은 훨씬 더 커질 수 있다.

그래도 bullish한 시장에서 레버리지 ETF의 수익률은 무시무시하기 때문에 우리는 어떤 조건에서 레버리지 ETF를 사는 것이 일반 ETF를 사는 것보다 유리한지 따져보고자 한다. 이 글에서는 SOXX을 이용한다.

편의상 SOXL이 완벽하게 SOXX 일일 변동성의 3배를 추정한다고 가정하자. SOXX의 일일로그변동성은 평균 0.000629이고 (환산시 무려 연평균 44%) 표준편차는 시점에 따라 차이가 있다.

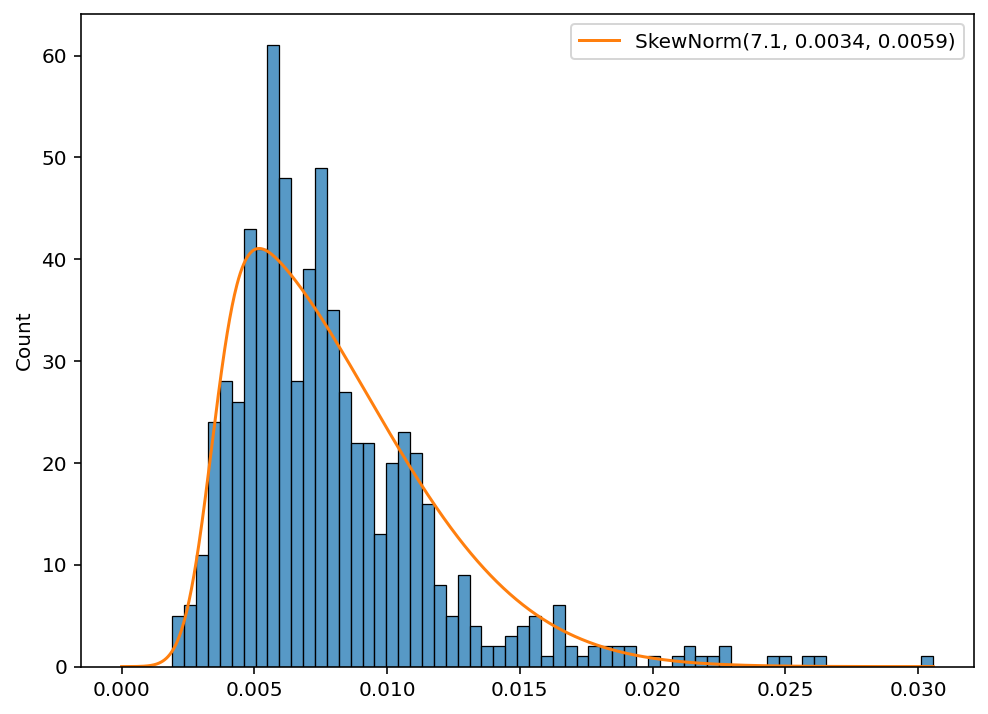

SOXX daily log volatility (2019-01-01 to 2021-10-13) 이를 하나의 정규분포로 모델링하기보다는, 먼저 표준편차를 샘플링하고 이를 통해 다시 정규분포를 샘플링하는 방법을 이용하자. 표준편차의 분포는 아래와 같다. 오른쪽에 모여 있는 0.04에 가까운 군집은 COVID-19 발생 전후 급등락시에 발생한 것이다. 편의상 아웃라이어를 제거하고 하나의 skew normal distribution으로 피팅해볼 수 있다.

이제 이 skew normal distribution 에서 표준편차를 샘플링하고, 다시 그 표준편차를 따르는 정규분포에서 일일로그변동폭을 샘플링할 때, 2배와 3배 레버리지 ETF의 연간 기대 수익률 범위를 몬테카를로 방법을 사용해 구해보았다.

축은 1배 추종 종목의 CAGR (compounded annual growth return; 연환산익률), y축은 각 일일 변동성 레버리지 비율 별 시뮬레이션된 CAGR 값. 보유 기간이 길어짐에 따라 어떻게 바뀌나 알아보기 위해 보유 기간도 (HODL days) 색상으로 표시해보았다.

요약하자면 레버리지 배수가 작을수록 편차가 적고, (이 결과를 보고 3배보다 2배 추종을 더 하고 싶어졌다) 같은 레버리지 배율에서는 보유기간이 길수록 수렴하는 커브가 존재하는것을 확인할 수 있다 (진한 색). 3배 레버리지의 경우 (SOXL) 수익을 보기 위해서는 SOXX의 연간 평균 리턴CAGR이 약 10% 이상이여야 하고, SOXX보다 SOXL의 기대 리턴이 높기 위해서는 SOXX의 연간 평균 리턴이 약 15% 이상이여야 한다. 만약 SOXX의 연간 평균 리턴이 0% (횡보) 라면 내 계좌는 연간 평균 -25%로 녹는다 😇. (다행히도 2019년 이후 오늘까지의 SOXX의 평균 연간 리턴은 44%에 달한다!)재미있는 점은 보유기간이 1년이든 10년이든 추종하는 기본 지수의 리턴에 대한 레버리지 ETF의 기대 리턴은 HOLD시간에 거의 무관한 함수라는 것이다. 즉 통념과는 다르게 시간이 더 지난다고 크게 더 손해볼 일은 없고, 다만 벤치마크 지수의 변동성이 제일 중요하다. 수수료가 차지하는 영향은 엄청 미미했다.

만들어진 몬테 카를로 시뮬레이션 모델이 실제 SOXX-SOXL 데이터와도 일치하는지 확인해보자. 2019년 1월 1일부터 오늘까지 20일(1영업월) 사이즈의 sliding window 내에서의 SOXX의 CMGR (compounded monthly growth return; 월환산 수익률) 과 동기간의 SOXL의 CMGR을 시뮬레이션 데이터 위에 덧붙여 표기해보았다.

모델과 실제 데이터가 거의 일치하지만, 간혹 SOXL의 CMGR이 시뮬레이션 모델에 비해 크게 이탈하는 데이터포인트들이 간혹 있음을 관찰할수 있었다.

이 글의 몬테카를로 시뮬레이션은 SOXX의 변동성을 기반으로 만들어진 데이터이기 때문에 다른 지수를 추종하는 ETF와는 차이가 있다.두 줄 요약:

- 레버리지 ETF를 오래 들고 있다고 더 나쁜건 아니다. (그보다 변동성이 중요하다)

- 추종하는 지수가 CAGR 15% 이상 되는 든든한 친구여야 3배 레버리지 ETF로 더 큰 이득을 볼 수 있다. SOXX와 QQQ는 최근 이에 잘 부합했었다.

'짧은 피드' 카테고리의 다른 글

정리를 잘 하는 사람은 프로그래밍이 적성에 잘 맞을수도..? (0) 2022.01.20 - 레버리지 ETF가 추종하는 대상은 일일 변동량의 n배이다. 이는 사실 로그 기준으로 보면 상당히 불합리하다. 상승할 때는 상승 폭이 클수록 로그 기준으로는 3배보다 훨씬 못미치는 이득을 보고, 하락시에는 하락 폭이 클수록 3배보다 훨씬 더 큰 손해를 보게 된다.